Mit unserer Immobilienfinanzierung kommen Sie schneller in die eigenen vier Wände. Nutzen Sie bequem unseren Online-Antrag und vereinbaren Sie gerne direkt einen Beratungstermin mit uns. Planen Sie Ihre Immobilienfinanzierung ganz nach Ihren Wünschen durch individuelle Laufzeiten und Sollzinsen sowie Sondertilgungsoptionen. Profitieren Sie durch verschiedene Förderprogramme zudem von finanzieller Unterstützung vom Staat. Wir beraten Sie gerne umfassend, um das für Sie passende Finanzierungsangebot zu erstellen.

Ihre Vorteile

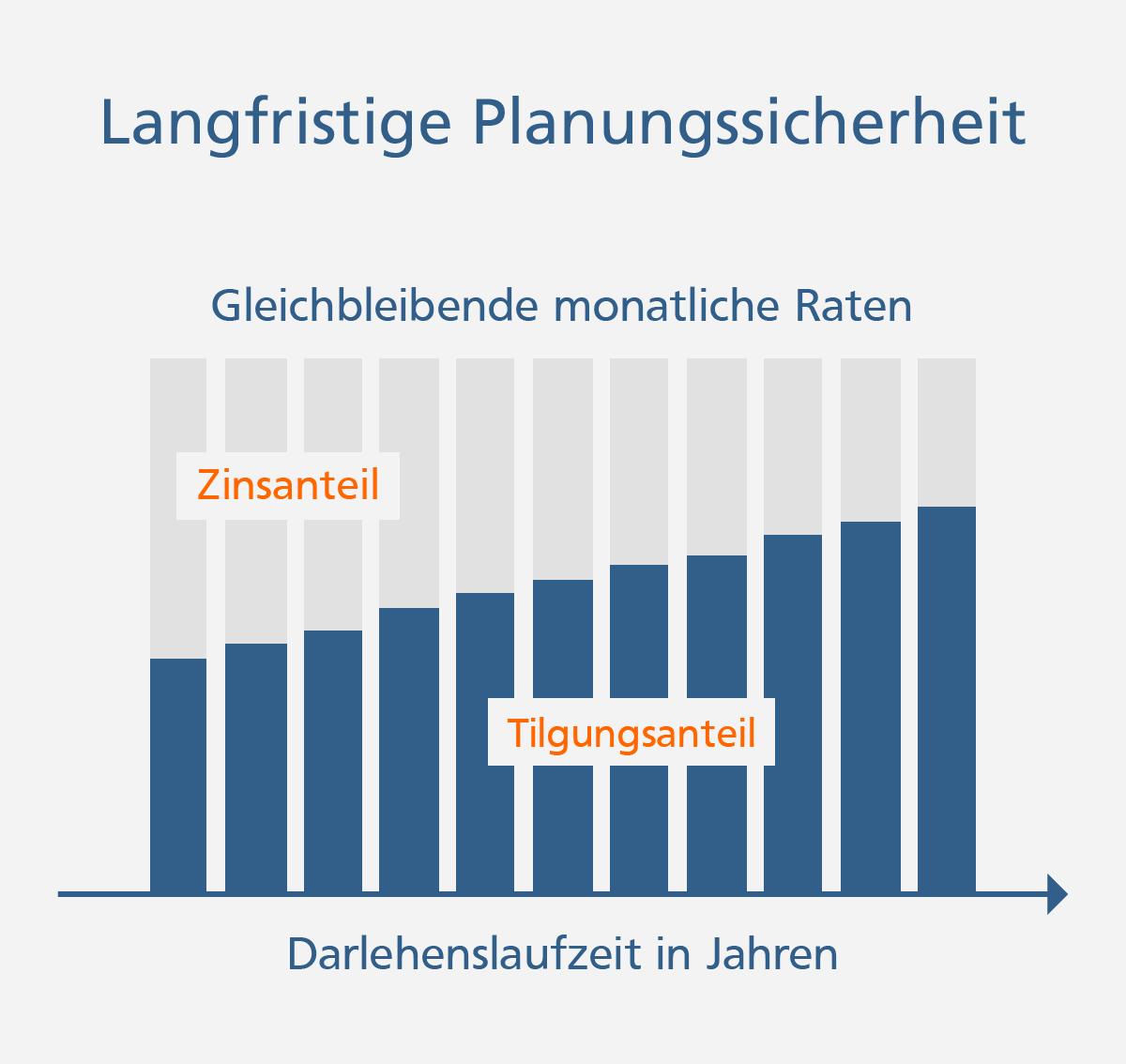

Sie haben Planungssicherheit durch gleich bleibende Raten

Je mehr Sie tilgen, desto weniger Sollzinsen zahlen Sie

Sie möchten ein Haus kaufen oder bauen und wünschen ein konkretes Finanzierungsangebot von uns? Bitte erfassen Sie online und komfortabel die Eckdaten zu Ihrem Vorhaben. Im Anschluss erstellen wir schnellstmöglich ein persönliches Angebot für Sie - natürlich auch unter Berücksichtigung günstiger Fördermittel.

Wir verzichten bewusst darauf, Ihnen auf diesem Wege ein unverbindliches Angbot zu unterbreiten, da jede Baufinanzierung individuell ist. Bitte beachten Sie auch, dass wir Immobilienfinanzierungen erst ab einem Betrag von 50.000 Euro anbieten (KfW-Darlehen für Bestandskunden ab 25.000 Euro). Sollte Ihr Finanzierungsbedarf niedriger sein, könnte unser Modernisierungskredit für Sie interessant sein.

Einfache und schnelle Datenerfassung

Kreditrate und Zinsbindung passend zu Ihren Wünschen

Sondertilgungen und Ratenanpassung möglich

Unterstützung durch Ihren Berater bei der Bank für Kirche und Diakonie

Wer sich für die Zeit nach der Zinsbindung frühzeitig über eine Anschlussfinanzierung informiert, kann direkt mit günstigen Konditionen anknüpfen und Zinsen sparen.

Der Nominalzins ist die Berechnungsgrundlage für die Ermittlung der Zinsen. Die Zinsen werden nach der Tilgungsverrechnung vom jeweiligen Restkredit berechnet. Der Effektivzins gibt die tatsächlichen Kreditkosten p.a. unter Berücksichtigung möglicher Zusatzkosten wie Provisionen an. Außerdem werden die Tilgungen bei der Ermittlung des Effektivzinses sofort berücksichtigt. Bei einem Vergleich mehrerer Darlehensangebote sollte demnach der Effektivzins p.a. hinzugezogen werden.

Damit eine Baufinanzierung für Sie langfristig kalkulierbar ist, halten wir in vielen Fällen eine Zinsbindung von mindestens 10 Jahren für sinnvoll. Letztlich ist aber Ihre individuelle Situation ausschlaggebend sowie Ihr jeweiliges Vorhaben.

Ja, wir bieten Immobilienfinanzierungen erst ab einem Kreditbetrag von 50.000 Euro an (KfW-Darlehen für Bestandskunden ab 25.000 Euro). Sollte Ihr Finanzierungsbedarf niedriger sein, könnte unser Modernisierungskredit für Sie interessant sein.

Immobilienbesitzer, deren Darlehen erst in einigen Jahren ausläuft, können sich die niedrigen Zinsen bereits heute sichern. Dazu schließt der Kreditnehmer einen Darlehensvertrag für die Zukunft ab. Die aktuellen Konditionen lassen sich gegen einen Aufschlag für bis zu 60 Monate im Voraus reservieren.

Hierbei handelt es sich um ein besonders flexibles Darlehen mit einer 100-prozentigen Sondertilgungsmöglichkeit. Der Sollzins ist variabel und orientiert sich an einem Referenzzins, etwa dem Euribor. Diese Finanzierungsvariante ist ideal für Darlehensnehmer, die auf fallende Zinsen spekulieren oder hohen Wert auf maximale Flexibilität legen. Da die Zinsen für den Kredit nicht feststehen, ist diese Variante in Zeiten steigender Zinsen riskant. Einige Banken bieten daher – gegen Zahlung einer entsprechenden Prämie – eine Zinsobergrenze (Cap) an.

Nach unserer Erfahrung ist Eigenkapital in Höhe von 20 bis 30 % des Immobilienpreises eine solide Basis für die Finanzierung. Um die angebotenen Top-Zinsen mancher Banken zu erhalten, ist häufig ein Eigenkapitaleinsatz von bis zu 40 % erforderlich. Einige Banken sind bereit, den vollen Kaufpreis zu finanzieren. Diese Darlehen sind jedoch aufgrund eines berücksichtigten Risikoaufschlags deutlich teurer. Bei der KD-Bank ist es erforderlich, dass die Kaufnebenkosten (Grunderwerbsteuer, Notar- und Grundbuchkosten, Maklercourtage) aus Eigenmitteln mit eingebracht werden.

Bei der Kreditentscheidung sowie der Kalkulation des Zinssatzes orientieren sich viele Banken unter anderem an dem Beleihungswert und der Beleihungsgrenze einer Immobilie. Der Beleihungswert leitet sich vom Verkehrswert ab – in der Regel mit einem Sicherheitsabschlag von 10 bis 20 %. Die Beleihungsgrenze wiederum beläuft sich in der Regel auf 60 bis 80 % des Beleihungswerts. Diese Grenze kann von Bank zu Bank variieren. Vergibt die Bank ein Darlehen mit einer sehr niedrigen Beleihung, so werden besonders günstige Zinsen gewährt. Bei Darlehen mit niedrigem Eigenanteil steigen die Kosten. Das gilt ebenfalls für Darlehen, die im Grundbuch als zweitrangig eingetragen sind. Ursache: Bei einer Zwangsversteigerung würden zuerst die erstrangigen Schuldner bedient.

Ein Annuitätendarlehen zeichnet sich durch einen gleichbleibenden Rückzahlungsbetrag (Annuität) aus. Die Tilgungsbeträge innerhalb der Annuität steigen im Umfang der eingesparten Zinsen. Das Annuitätendarlehen ist aufgrund der gleichbleibenden monatlichen Belastung die praxisübliche Vereinbarung bei der Finanzierung von selbst genutzten Immobilien. Tilgungsdarlehen (oder auch Abzahlungsdarlehen) zeichnen sich durch eine fallende Jahresleistung aus. Die Rückzahlungsbeträge (Raten) bestehen ebenfalls aus einem Zinsanteil und einer Tilgungsleistung, wobei die jeweilige Leistungsrate um die eingesparten Zinsen sinkt. Der Tilgungsanteil ist konstant. Aufgrund der anfänglich hohen Belastung sind Tilgungsdarlehen für die Finanzierung selbst genutzter Immobilien in der Regel nicht geeignet.

Die staatliche Förderbank KfW (Kreditanstalt für Wiederaufbau) vergibt zinsgünstige Darlehen etwa für den Kauf von selbst genutztem Wohneigentum, energieeffizientes Bauen und Sanieren oder auch für altersgerechtes Wohnen. Zusätzlich zahlt der Staat die Wohnungsbauprämie von 8,8 % beim Bausparen (es gelten Einkommensgrenzen!). Über das sogenannte Wohn-Riestern unterstützt der Staat den Kauf selbst genutzter Immobilien zur Altersvorsorge.

Diese Risiken können über den Abschluss von Versicherungen gegen Berufsunfähigkeit und Arbeitslosigkeit sowie Lebensversicherungen und Restschuldversicherungen ganz oder zumindest teilweise abgedeckt werden. Der Kreditnehmer sollte sich vor Abschluss einer Police und eines Baudarlehens gut über den bestehenden Versicherungsschutz beraten lassen. Die Stiftung Warentest rät darüber hinaus zu Versicherungen für den Todesfall.

Die Grundschuld dient in der Regel als Absicherung der Finanzierung. Diese ist allerdings abstrakt: Nur, weil eine Grundschuld zu Gunsten einer Bank im Grundbuch eingetragen ist, hat die Bank keinen Anspruch darauf, z.B. bei Zahlungsverzug die Immobile als Sicherheit zu verwerten. Die Grundschuld muss mit der abzusichernden Verbindlichkeit verknüpft werden. Dies geschieht durch die Grundschuldzweckerklärung.

Damit Sie als Käufer sicher sind, dass das Eigentum an der neu erworbenen Immobilie auch im Grundbuch auf Sie über geht und der Verkäufer sicher ist, dass er den Kaufpreis erhält, stellt das zuständige Notariat eine Fälligkeitsmitteilung aus. Diese kann abweichend von dem im Kaufvertrag genannten Termin zur Kaufpreiszahlung sein. Ab Zugang der Fälligkeitsmitteilung haben Sie 10 Werktage Zeit, um den Kaufpreis fristgerecht zu überweisen. Wird diese Frist nicht eingehalten, fallen Tageszinsen an, deren Höhe ebenfalls im Kaufvertrag benannt sind.

Die Wohnimmobilienkreditrichtlinie (WIKR oder WoKri) ist eine Richtlinie zum Verbraucherschutz bei der Vergabe von Krediten. Sie enthält Regelungen, wie Banken Kreditnehmende beraten müssen und welche Voraussetzungen erfüllt sein müssen, damit die Bank ein Darlehen vergeben darf. Die Richtlinie wurde in Deutschland am 20. März 2016 umgesetzt. Sie soll Kreditnehmende vor zu hohen Schulden schützen und besser aufklären. Eine Bank, die die Vergabe eines Darlehens prüft, muss sicherstellen, dass die Kapitaldienstfähigkeit (finanzielle Möglichkeit der Kreditnehmenden zur Zahlung der Darlehensrate) über die gesamte Darlehenslaufzeit jederzeit gewährleistet ist. Hierbei sind zu erwartenden Szenarien (Einkommensreduzierung durch Elternzeiten, Zinsanstieg nach Ablauf der Zinsbindung, Eintritt in den Rentenbezug, etc.) zu berücksichtigen und zu beurteilen.

Diese Website nutzt Google Maps. Ich bin damit einverstanden, dass Google für die Darstellung von Karten und für eigene Zwecke die IP-Adresse meines Gerätes sowie weitere technische Daten erhält. Mit Aktivierung werden diese Daten an Google

übermittelt. Weitere Details im Datenschutzhinweis.